Natureza da Contabilidade

Natureza da Contabilidade, minha matera

Faculdade de Economia e Administração

Departamento de Administração e Gestão licenciatura em Gestão Aduaneira

Curso: gea; 1º ano; cadeira: Contabilidade Financeira I.

- Relação com Outras Cadeiras

Hereditariedade e Variação

A Terra no Universo

Relações Formais (Natureza da Contabilidade)

Cursos Técnicos e de Licenciatura

Natureza da Contabilidade, a contabilidade, sendo uma ciência que interessa a várias pessoas, tem relações formais especialmente com:

Direito Civil: conjunto de preceitos reguladores da vida social;

Direito Comercial: regulador das relações comerciais;

Direito Fiscal: regulador das relações entre Estado e contribuinte;

Relações Instrumentais (Natureza da Contabilidade)

A contabilidade esta relacionada com a Matemática e Estatística, na medida em que usa as suas técnicas como instrumentos para a consecução dos seus fins.

Relações Essenciais

Como ciência de natureza económica, ela relaciona-se com a Economia.

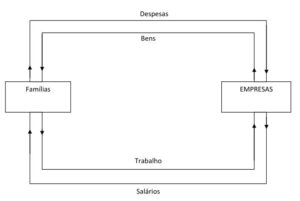

- Fluxos Empresariais

Os fluxos são transacções realizadas; Ao traduzirem relações económicas entre categorias de agentes económicos, podem ser classificados em fluxos reais – quando correspondem a fluxos de bens e serviços, e em fluxos monetários – quando correspondem a fluxos de dinheiro.

2.1. Agentes Económicos

Os agentes económicos são indivíduos, instituições ou conjunto de instituições que, através das suas decisões e acções, tomadas racionalmente, influenciam de alguma forma a economia. São eles as Famílias que tomam decisões sobre o consumo e a oferta de trabalho, as Empresas que tomam decisões sobre investimento, sobre produção e sobre a procura de trabalho, o Estado que toma decisões de consumo, de investimento e de política económica (instituição pública com poder de coesão) e o Capital (Instituições financeiras) que não podemos afirmar que é um verdadeiro agente. Estes quatro agentes formam uma Economia Fechada. Devemos ainda incluir um quinto agente ao qual chamamos Resto do Mundo ou Exterior que representa todos os agentes externos à economia e toma decisões sobre todas as questões anteriores. Este agente está presente, em geral, em todas as economias mundiais, quando esta economia é uma Economia Aberta.

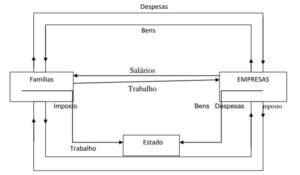

2.4. Relação entre Famílias, Empresas e Estado

O circuito anterior pode ser melhorado se tivermos em conta nas nossas economias de um importante agente económico: o Estado.

O Estado emprega agentes económicos e compra bens às Empresas e em contrapartida obtêm receitas através dos impostos sobre as Empresas e sobre as Famílias. Supõem-se que estes impostos recaem sobre os rendimentos das Famílias e sobre os lucros das Empresas.

Os fluxos que partem e chegam ao Estado representam outras tantas formas possíveis de intervenção deste agente na actividade económica das Empresas e Famílias.

As transacções representadas acima são transacções combinadas. As Famílias cedem trabalho e obtêm rendimentos que pagam esses serviços. As Empresas vendem bens que produzem e obtêm o valor desses bens das Famílias e do Estado através das despesas em bens. O Estado recebe impostos em troca dos mais variados serviços que presta.

A imputação destas operações do Estado com as Famílias e as Empresas obedece a regras próprias acordadas entre economistas. Por esta última razão apenas estas operações do Estado (recebimento dos impostos) não surgem com o fluxo correspondente (e oposto) de venda de serviços.

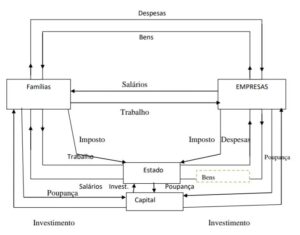

2.5 Familias, Empresas, Estado e Capital

A introdução da conta Capital vai permitir que a partir deste momento cada conta esteja equilibrada. O equilíbrio vai obter-se através de fluxos da e para a conta Capital.

Com este último Circuito ficamos com uma visão dos principais fluxos que caracterizam uma economia.

Verificamos que a poupança total não pode ser superior ao montante de poupança das Famílias, mais o montante das Empresas e do Estado (no caso deste também contribuir). O aumento de poupança na economia terá de ser o resultado do acréscimo de poupança das Famílias, Empresas e Estado (ou redução da utilização da poupança deste). O circuito, tal como acabado de apresentar, caracteriza uma economia fechada, uma economia sem relações com as economias exteriores.

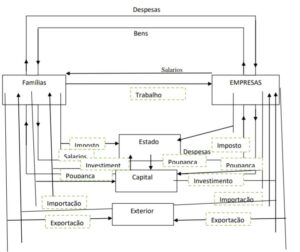

2.6. Economia Aberta

Actividade económica de um país que contabiliza as relações entre todos os agentes económicos (Famílias, Empresas, Estado, Instituições financeiras e o Exterior). Inclui portanto, as relações económicas com outros países (Importações, exportações, movimento de capitais, etc).

2.7. Famílias, Empresas, Estado, Capital e Resto do Mundo

Para podermos ter em conta uma economia aberta, isto é, uma economia com relações com o exterior devemos inserir no nosso circuito um novo agente que se designa como Resto do Mundo ou Exterior.

Em termos de fluxos reais, esta nova conta recebe das Empresas bens, que correspondem às exportações, e fornece bens, correspondentes às importações, que se destinam às Empresas, Estado e Famílias.

3. Formula de Contabilidade Nacional (Natureza da Contabilidade)

Renda Nacional (RN) Ou Produto Nacional (PN)

Conceituam vários autores como (Samuelson,1975; Passos e Nogami, 2003; e Wessels, 1998) a Renda Nacional como:

RN – é uma medida, em unidades monetária, do fluxo anual de bens e serviços de uma economia. É tecnicamente conhecida como produto nacional.

Conceituação:

PNB (Produto Nacional Bruto) – Valor monetário total de todos os bens e serviços finais produzidos pelos cidadãos de uma nação, mesmo que tenham sido produzidos no exterior.

Bem final – um bem produzido para uso final e não para revenda.

PNB nominal ou PNB monetário ou PNB em valores correntes – Calculado avaliando-se os bens e serviços aos preços pelos quais foram vendidos e depois somando-se os valores.

PNB real ou PNB em valores constantes – Calculado avaliando-se os bens e serviços aos preços pelos quais foram vendidos num determinado ano. Corrige o efeito da inflação.

PNL (Produto Nacional Líquido) – É o PNB sem a depreciação do capital.

Depreciação – redução do valor de um activo num determinado período de tempo, geralmente um ano.

Capital – total de prédios, equipamentos, estoques e outros recursos de produção.

PIB (Produto Interno Bruto) – Valor monetário total de todos os bens e serviços finais produzidos dentro das fronteiras de uma nação, mesmo que tenham sido produzidos por estrangeiros.

Abordagem dos Gastos:

PNB = C + IB + G + NX

C – Consumo das famílias

IB – Investimento bruto das empresas

G – Impostos

NX – Gastos Líquidos em Exportação (NX= X- M onde X é Exportações e M Importações)

Abordagem da Renda:

- Soma do Pagamento dos Factores

RN = Salários + Aluguel + Juros + Lucros

- Soma dos Valores

Princípio Básico: PN (Produto Nacional Liquido) = DN (Despesa Nacional) = RN (Renda Nacional)

Portanto, teremos:

- PNB = C + IB + G + NX

- PNL = PIB – Depreciação = C + IL + G + NX

- IL = IB – Depreciação

- PIB = PNL-RRE (Renda Recebida do Exterior) + REE (Renda Enviada ao Exterior)

- RP (Renda Pessoal) = Renda Familiar

- RD (Renda Disponível) = C + Poupança = RP – Impostos = Despesas com consumo +poupança pessoal +pagamento de juros para firmas.

- Pela despesa RN = C +I +G +NX e em termos de alocação RN = C + Poupança + Impostos Líquidos (Impostos – Pagamento de transferências). Assim, I +G +NX = Poupança + Impostos Líquidos.

- Numa economia sem comércio exterior e sem governo I = Poupança

- G – Impostos Líquidos = Déficit governamental

– NX = Importações – Exportações = Déficit Comercial.